TRIBUNA de Andy Acker, CFA, gestor de carteras, y Daniel Lyons, PhD, CFA, gestor de carteras y analista financiero, JHI. Comentario patrocinado por Janus Henderson Investors.

La rentabilidad de los títulos del sector de la salud se ha mantenido básicamente plana en lo que va de 2023, lo que podría llevar a algunos inversores a pasar por alto el sector(1). Esto podría ser un error, dadas las tendencias recientes que, en nuestra opinión, hacen más convincentes los argumentos a favor de invertir en el sector.

Una historia de protección frente a pérdidas

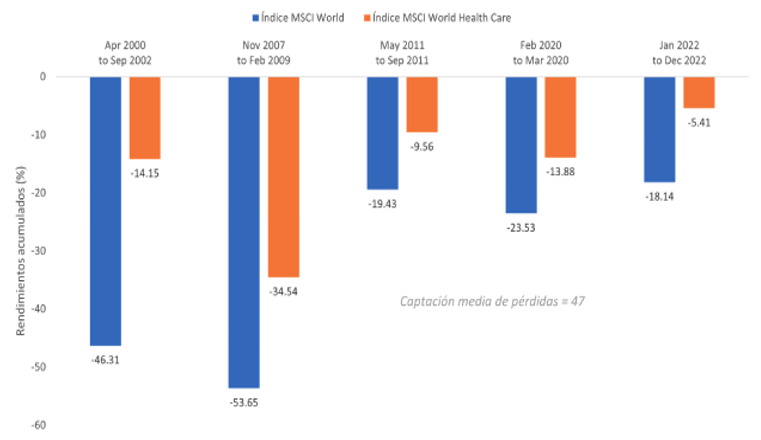

Aunque las expectativas de recesión han disminuido, creemos que la posibilidad de asistir a una desaceleración económica sigue siendo relevante y está subestimada. Los efectos de los ciclos de endurecimiento monetario tardan en materializarse plenamente entre uno y dos años, a medida que se filtran en la economía los tipos más altos y los préstamos más restrictivos. En caso de producirse una recesión, la salud podría ser un sector refugio: desde 2000, el MSCI World Health Care IndexSM ha captado, de media, solo el 47% de la caída cuando el MSCI World IndexSM ha retrocedido un 15% o más (gráfico 1).

Gráfico 1. Evolución y captura de caídas del sector de la salud

Aun cuando se evitara una recesión, el sector de la salud podría seguir generando buenos rendimientos. El sólido empleo, por ejemplo, impulsa la demanda de pólizas de seguro ofrecidas por la empresa, lo que beneficia a los proveedores de sanidad gestionada. Además, los datos positivos de los ensayos clínicos y las aprobaciones normativas pueden impulsar los títulos con independencia del entorno económico. En mayo pasado, las acciones de un fabricante de medicamentos duplicaron con creces su valor en un solo día después de facilitar datos innovadores sobre su candidato a fármaco contra el cáncer de ovario. Otra empresa obtuvo ganancias de dos dígitos tras publicar datos positivos sobre una prometedora vacuna contra el neumococo.

Valoraciones atractivas

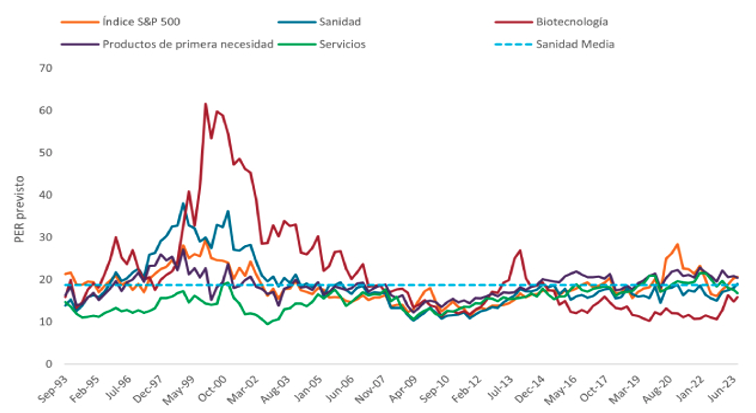

El sector de la salud cotiza con descuento respecto al mercado de renta variable en general y prácticamente igual que su promedio a largo plazo, lo cual es mejor en comparación con otros sectores tradicionalmente defensivos, que a finales de agosto cotizaban con primas respecto a sus valoraciones históricas. Además, muchos valores de biotecnología, tras una de las peores correcciones registradas (febrero de 2021 a mayo de 2022), cotizan ahora a niveles bastante bajos, y muchos por debajo del nivel del efectivo en sus balances (gráfico 2).

Gráfico 2. La salud parece atractiva en términos comparativos

Parte de esto refleja la resaca del COVID-19: después de finalizar la emergencia de salud pública, las ventas de vacunas y terapias cayeron drásticamente en 2023. Esto también ha afectado al destino de los fabricantes de herramientas de ciencias biológicas, que suministran los componentes para la fabricación de productos biológicos. Entre tanto, la reanimación de los servicios de atención primaria, que muchos aplazaron durante la pandemia, ha amenazado con aumentar los costes para las aseguradoras.

En nuestra opinión, esta reversión a la media supone más bien un regreso a la normalidad y probablemente resulte efímero. Un ejemplo pertinente: las aseguradoras informaron de ganancias mejores de lo esperado durante el segundo trimestre a medida que las empresas se pasaban cada vez más a servicios basados en el valor, al tiempo que mantenían a raya los gastos. Los aumentos de primas el próximo año también podrían ayudar a sufragar costes más altos. Por otro lado, al decaer el COVID-19, están aflorando otras áreas terapéuticas como la obesidad y el Alzheimer, lo que podría aumentar los ingresos derivados de medicamentos y herramientas de marca.

Se acelera la innovación

De hecho, se han seguido logrando rápidos avances en la investigación clínica de numerosas categorías de enfermedades. Este año, más de 80 medicamentos novedosos están listos para su revisión por la Administración de Alimentos y Medicamentos (FDA), y más de la mitad ya están aprobados(2). Con esto el sector va camino de lograr un año récord de lanzamientos de medicamentos y abre la posibilidad de registrar años de expansión de los ingresos, ya que los ciclos de los productos farmacéuticos suelen durar 10 años o más.

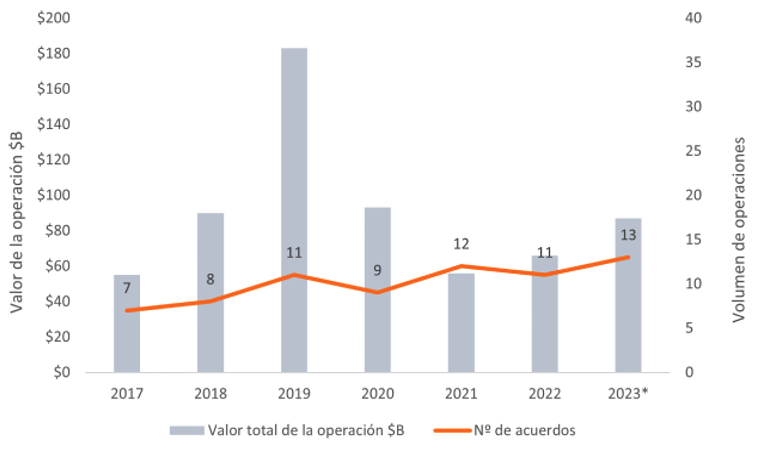

Esta innovación ha provocado una oleada de fusiones y adquisiciones (F+A). En lo que va de 2023 se han anunciado trece operaciones valoradas en 1.000 millones de dólares estadounidenses o más cada una, la mayor cifra en cualquier año en la historia reciente (gráfico 3). Las compañías de biotecnología de pequeña y mediana capitalización han sido las principales candidatas a adquisición (y las mayores beneficiarias), algunas han captado unas primas de entre el 60 % y el 100 % (e incluso más).

Gráfico 3: Las fusiones y adquisiciones despegan

Un sector complejo y maduro para la selección de valores

Sin duda, muchos medicamentos superventas perderán la protección de sus patentes a finales de la década. Un medicamento superventas se define como aquel que registra unas ventas anuales de 1.000 millones de dólares o más. También existe preocupación por el impacto que tendrá la Ley de Reducción de la Inflación (IRA) en los precios de los medicamentos en Estados Unidos y la asequibilidad de la atención sanitaria a nivel mundial.

No obstante, como suele ocurrir en este sector, los detalles importan. Para empezar, los vencimientos de patentes han sido otro catalizador de las fusiones y adquisiciones, ya que las compañías biofarmacéuticas de gran capitalización, repletas de efectivo, tratan de reponer sus carteras de proyectos en desarrollo. Aunque la pérdida de exclusividad abre a la competencia algunos medicamentos de marca, también contribuye a mejorar la asequibilidad para los pacientes y libera capital para que el sistema invierta en innovaciones recientes.

También hay matices en la regulación. Aunque la IRA permite a Medicare, el plan estadounidense de seguros para mayores, negociar precios para determinados medicamentos a partir de 2026, el mandato presenta salvedades, al excluir los medicamentos huérfanos (los que tratan enfermedades raras). Los medicamentos de molécula pequeña están exentos de negociación durante nueve años y los productos biológicos durante 13 años; de todos modos, será cuando los medicamentos de marca pierdan la protección de la patente. Algunos aspectos de la ley podrían incluso favorecer al sector: a partir de 2025, los costes ordinarios de los medicamentos para las personas mayores se limitarán a 2.000 $ al año, lo que debería mejorar la asequibilidad y quizá aumentar los volúmenes de ventas.

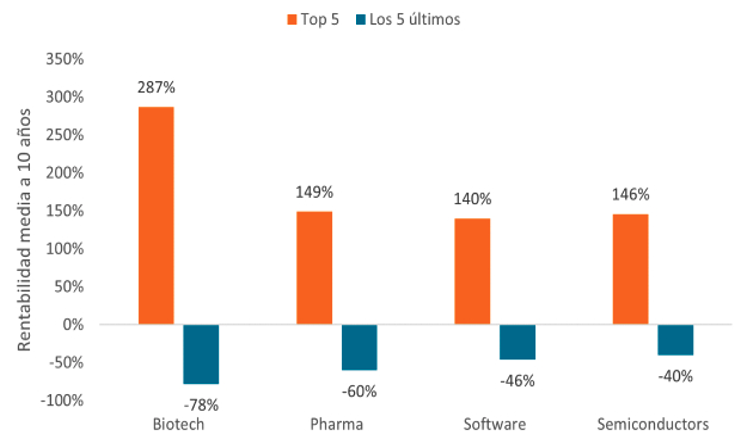

En vista de estas complejidades, junto con el riesgo inherente al desarrollo de fármacos, no es extraño que exista una gran disparidad entre los valores con mejor y peor rendimiento del sector sanitario cada año (gráfico 4). Así pues, los rendimientos de referencia casi nunca reflejan el panorama completo del sector ni la oportunidad de inversión que presenta.

Gráfico 4. Amplia brecha entre los valores con mejor y peor rendimiento del sector sanitario

Un largo recorrido de crecimiento

También merece la pena examinar el largo plazo. Aunque el gasto en salud ya es relevante (en Estados Unidos representa alrededor del 18 % del producto interior bruto del país(3)), todavía vemos margen para que aumente más. Una de las razones es la demografía. Hacia 2050, se prevé que habrá 2.000 millones de personas de 60 años o más, aproximadamente el doble que en 2020(4). Esa cohorte de edad suele gastar tres veces más en sanidad que las poblaciones más jóvenes(5).

Los avances de la medicina también hacen su parte. Pensemos en la fibrosis quística (FQ): hace aproximadamente una década, la esperanza de vida media de los pacientes con FQ era de unos 30 años. Ahora, gracias a terapias mejoradas, la Cystic Fibrosis Foundation estima que los niños nacidos hoy con FQ vivirán más de 50 años. Al estirar la esperanza de vida, las nuevas terapias prolongan la demanda y crean más necesidades médicas, lo que genera nuevas empresas y productos.

Con la expansión de la innovación a un ritmo rápido y el incipiente tratamiento de los principales factores de mortalidad, creemos que este motor de crecimiento no hará sino reforzarse en los próximos años. Los inversores deberían tomar nota.

Para ver el artículo en la página original, clica aquí.

Fuentes y notas:

https://www.janushenderson.com/es-es/advisor/article/hiding-in-plain-sight-the-investment-case-for-healthcare/

1 Bloomberg, a 31 de agosto de 2023. Las rentabilidades corresponden al S&P 500 Health Care Sector y al MSCI World Health Care Index.

2 Administración de Alimentos y Medicamentos, a 31 de agosto de 2023.

3 Centros de Servicios de Medicare & Medicaid, datos relativos a 2021.

4 Organización Mundial de la Salud, ‘Ageing and Health’, a 1 de octubre de 2022.

5 Red JAMA, ‘Comparison of Health Care Spending by Age in 8 High-Income Countries’, 6 de agosto de 2020. Los datos reflejan cifras de 2015 para personas de 65 años o más en Australia, Canadá, Alemania, Japón, Países Bajos, Suiza, Reino Unido y Estados Unidos.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros.La rentabilidad histórica no predice las rentabilidades futuras. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera) y Janus Henderson Investors Europe S.A. (n.º de registro B22848, en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Henderson Investors US LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (g) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (h) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (i) En Oriente Medio, Janus Henderson Investors International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público. Comunicación Publicitaria.

Janus Henderson y Knowledge Shared son marcas comerciales de Janus Henderson Group plc o una de sus filiales. © Janus Henderson Group plc.

D10520